ดัชนี PMI ในประเทศจีนปรับตัวลดลงอย่างต่อเนื่องในเดือนกันยายน ขาย AUD/USD?

GDP ของจีนชี้ให้เห็นว่าการปรับลดค่า RRR อาจเป็นไปในทิศทางที่ไม่ดีนักสำหรับสกุลเงินของ EM

การเติบโต GDP ของจีนอยู่ที่ 6.5% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อนในไตรมาสที่สาม ซึ่งสอดคล้องกับที่เราคาดไว้. การคาดการณ์เป็นที่แน่ชัด 6.6% ซึ่งลดลงจาก 6.7% ในไตรมาสสอง และมีอัตราการชะลอตัวมากที่สุดนับตั้งแต่ปี 2009 โดยได้แรงหนุนจากภาคอุตสาหกรรมที่อ่อนตัวลงส่งผลให้อัตราการเติบโตการผลิตในภาคอุตสาหกรรมชะลอลงสู่ระดับ 5.3% จาก 6% ในไตรมาสสอง ในทางกลับกันการเติบโตของอุตสาหกรรมหลักและตติยภูมิได้แสดงอัตราสูงขึ้น

การเติบโตของจีนชะลอตัวต่อเนื่องในไตรมาสที่สาม และเราจะได้เห็นจุดชะลอตัวมากขึ้นในช่วงปลายปีเนื่องจากผลกระทบจากสงครามการค้าจะยิ่งมองเห็นได้ชัดเจนขึ้นและนโยบายการสนับสนุนต่าง ๆ จะใช้เวลาในการผลักดันการลงทุนแม้ว่าการเติบโตของยอดขายค้าปลีกจะยังอยู่ในระดับคงที่หลังจากที่อัตราเงินเฟ้อได้รับพิจารณาปรับสูงขึ้น อ้างอิงตามประมาณการของเรา. การผลิตภาคอุตสาหกรรมชะลอตัวเกินคาด การชะลอตัวลงอย่างค่อยเป็นค่อยไป ณ จุดนี้ทำให้ผ่อนความตึงเครียดเล็กน้อยเนื่องจากการขยายการใช้นโยบายการเติบโตยังคงไม่มีเสถียรภาพเท่าที่ควร แม้ว่าการเติบโตอาจชะลอตัวลงอย่างค่อยเป็นค่อยไป แต่เป้าหมายของรัฐบาลที่อัตรา 6.5% ในปีนี้ยังมีความน่าจะเป็นไปได้. เจ้าหน้านโยบายมีแนวโน้มที่จะเสริมสร้างการสนับสนุนนโยบายต่าง ๆ ต่อไปเพื่อกระตุ้นสภาวะเศรษฐกิจ.

อีกนโยบายการลดลงของอัตราส่วน RRR ภายในสิ้นปีมีแนวโน้มความเป็นไปได้หลังจากได้มีการการลดลงอัตราร้อยละหนึ่งที่ผ่านมา ในด้านนโยบายการการเงินของรัฐบาลเบื้องหน้ามีแนวโน้มที่จะผลักดันให้เกิดอัตราการลงทุนโครงสร้างพื้นฐานอย่างต่อเนื่อง. หน่วยงานกำกับดูแลด้านการเงินกำลังให้การสนับสนุนทางวาจาต่อตลาดการเงินแล้วและการประกาศอย่างคึกคักในตลาดหุ้น Shanghai Composite ได้กล่าวเกี่ยวกับการซื้อหลักทรัพย์ที่รัฐให้การสนับสนุน.

จากนี้ เราคาดว่าการชะลอตัวของการเติบโตจะลดลงในไตรมาส 4 กิจกรรมทางเศรษฐกิจโดยเฉพาะอย่างยิ่งการลงทุนนอกระบบโครงสร้างพื้นฐานอาจถูกกดดันจากการขยายสินเชื่อที่ชะลอตัว. ด้านปัจจัยภายนอกภาคผลกระทบของสงครามการค้าจะทวีความรุนแรงขึ้นเรื่อย ๆ ประมาณการของเราชี้ให้เห็นว่าอัตราภาษีศุลกากรของสหรัฐฯในการนำเข้า 250,000 ล้านเหรียญจากประเทศจีนอาจลดการเติบโตของ GDP ของจีนได้ประมาณร้อยละ 0.5 ถ้าหากไม่มีมาตรการตอบโต้ทางนโยบาย. ดังนั้นเราคาดว่านโยบายการสนับสนุนจะมีเพิ่มขึ้นตามมา. PBOC เพิ่งได้ลดอัตรา RRR ลงร้อยละ 1 และคาดว่า RRR จะลดลงอีกหนึ่งจุดก่อนสิ้นปีนี้.

ด้านของสหรัฐได้มีการสรุปการประชุม FOMC ในวันที่ 25-26 กันยายน. ซึ่งได้รับประกาศออกสื่อเมื่อวันพุธที่ผ่านมาซึ่งชี้ให้เห็นถึงความตั้งใจอย่างต่อเนื่องที่ธนาคารกลางสหรัฐฯให้ความสนใจที่จะค่อยๆเพิ่มอัตราดอกเบี้ย. การเติบโตทางเศรษฐกิจของประเทศพุ่งขึ้นแตะ 4.2% ในไตรมาสที่สองซึ่งนับได้ว่าเร็วที่สุดนับตั้งแต่ปี 2014 และคาดว่าจะสูงขึ้นกว่าอีก 3% ในช่วงเดือนกรกฎาคม – กันยายน สาเหตุหลักมาจากการใช้จ่ายของผู้บริโภคและการลงทุนทางธุรกิจที่ได้รับการลดหย่อนภาษีจากพรรครีพับลิกัน ถึงกระนั้นตลาดแรงงานยังคงมีแรงกดดันอย่างรุนแรง ดังนั้นค่าเงินดอลลาร์จะมีแรงหนุนให้เกิดการปรับตัวลงเล็กน้อย.

ทางเลือกของเรา

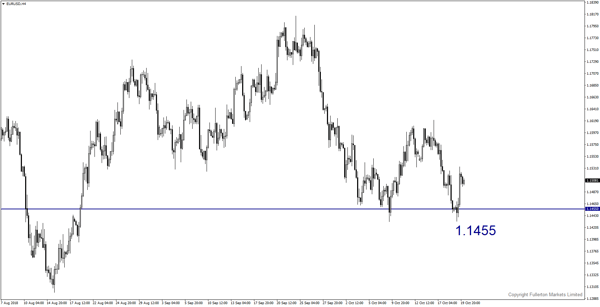

EUR/USD – ปรับลงเล็กน้อย.

ราคาอาจจะตกลงมาที่ 1.1455 เนื่องจากทรัมพ์อาจเผยแผนการลดภาษีใหม่ซึ่งส่งผลกระทบที่ดีต่อดอลลาร์

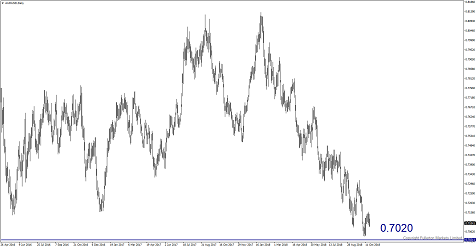

AUD/USD – ปรับลงเล็กน้อย

จีนคาดว่า GDP ในไตรมาส 3 จะยังคงกดดันต่อเงินดอลลาร์ออสเตรเลียร่วงลงถึง 0.7020

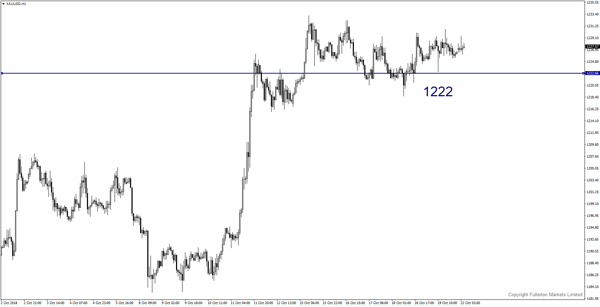

XAU/USD (ทองคำ) – ปรับตัวลงเล็กน้อย

เราคาดการณ์ว่าราคาจะตกลงมาที่ 1222 ในสัปดาห์นี้

ทีมวิจัยฟูลเลอร์ตัน มาร์เก็ต

คู่ค้าที่ทุ่มเทของคุณ