สกุลเงินดอลลาร์ออสเตรเลียอาจยังไม่ถึงจุดที่ต่ำที่สุด ตามที่ได้รับผลกระทบด้านกำลังการผลิตในจีนยังอยู่ในระดับต่ำ

เศรษฐกิจของประเทศจีนมีกำลังการผลิตเพียง 40% ถึง 50% ในสัปดาห์ที่แล้ว ซึ่งมีการเปลี่ยนแปลงอย่างมากในหลายภาคส่วน นี่อาจส่งผลกระทบต่อค่าเงินดอลลาร์ออสเตรเลีย ซึ่งเป็นหนึ่งในประเทศคู่ค้าสำคัญเพื่อวัดสภาพเศรษฐกิจจีน

ในกรณีที่ไม่มีข้อมูลความถี่สูงที่เชื่อถือได้ เราจะประเมินตัวเลขที่ดีที่สุดที่มีอยู่ การติดตามข่าวอย่างใกล้ชิด และการสนทนากับผู้คลุกคลีในวงการทั่วประเทศ ภาพที่แสดงให้เห็น คือจุดที่มีความเสี่ยงขาลงต่อการคาดการณ์การเติบโต ซึ่งดูจะมืดมนสำหรับการเติบโตทางเศรษฐกิจของไตรมาสที่ 1

ตัวเลขภาคการขนส่งรายวันแสดงให้เห็นว่าปริมาณผู้โดยสารตั้งแต่วันที่ 31 ม.ค. อยู่ที่ 85% ซึ่งต่ำกว่าระดับเมื่อปี 2019 แสดงให้เห็นว่าแรงงานที่กลับภูมิลำเนาจำนวนมากยังไม่ได้กลับไปทำงาน หลังจากวันหยุดตรุษจีนที่ยืดยาว ปริมาณการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศ และการส่งออกทองแดง บ่งชี้ว่าธุรกิจที่กำลังเปิดดำเนินการอยู่ที่ 50% บริษัทเวชภัณฑ์ - ที่ซึ่งการผลิตจะได้รับการจัดลำดับความสำคัญมากที่สุดในช่วงที่เกิดการระบาดของไวรัส - และรัฐวิสาหกิจที่มีการจัดการจากส่วนกลาง - ซึ่งต้องมีทรัพยากรมากขึ้นจากการระดมกำลัง – เป็นการกำหนดระดับที่สูงขึ้น ข้อมูลที่มีอยู่บ่งชี้ว่าพวกเขาทำงานเกินกำลังถึง 75% ของความสมารถในการผลิต

การวิเคราะห์สถานการณ์เบื้องต้นของเรา ชี้ให้เห็นว่าการเติบโตของจีนจะชะลอตัวลงสู่ระดับ 4.0% ต่อปี ในไตรมาสที่ 1 เศรษฐกิจที่เปิดดำเนินการอยู่ มีความสามารถในการผลิตที่ 40-50% เป็นเวลาสองสัปดาห์แล้ว และจะค่อยๆ กลับสู่ภาวะปกติ แต่จะก่อให้เกิดความเสี่ยงขาลงต่อสถานการณ์นั้น จากข้อมูลของกระทรวงคมนาคมพบว่า จำนวนคนเดินทางโดยเฉลี่ยต่อวัน ไม่ว่าจะเป็นทางถนน ทางรถไฟ ทางน้ำ และทางอากาศ ระหว่าง 31 มกราคม (วันแรกหลังจากวันหยุดเทศกาลฤดูใบไม้ผลิ) และ 17 กุมภาพันธ์อยู่ระหว่าง 11 ล้านถึง 14 ล้าน - ประมาณ 15% เมื่อเทียบกับปี 2019

ในเมืองต่างๆ ของประเทศจีน ผู้คนจำนวนมากมุ่งหน้ากลับไปที่บ้านเกิดเพื่อหยุดช่วงตรุษจีน สำหรับเมืองหลักๆ ของประเทศ อย่างปักกิ่ง และเซี่ยงไฮ้ ซึ่งอาจสูงถึงประมาณ 50% ของกำลังแรงงานที่ได้เดินทางกลับบ้านเกิด การรวบรวมข้อมูลสองชุดนี้เข้าด้วยกันชี้ให้เห็นว่าจำนวนคน 40-50% ในภาคแรงแรงงาน อาจยังไม่สามารถกลับไปทำงานในเมืองได้ภายในวันที่ 15 กุมภาพันธ์ หลายคนในจำนวนนั้น มีแนวโน้มที่จะถูกกักกันตัวไว้ก่อน ซึ่งยังคงลดความสะดวกในการกลับมาทำงานของพนักงานต่อไป ในส่วนของภาคการผลิตและการบริการนั้น แนวโน้มการเกิดวิกฤตของการขาดพนักงาน โดยเฉพาะอย่างยิ่ง จะรุนแรงสำหรับบริษัทขนาดเล็ก และเอกชน เนื่องจากพวกเขามีแนวโน้มที่จะพึ่งพาแรงงานจากต่างเมืองมากขึ้น

เศรษฐกิจที่ฟื้นคืนสภาพนของสหราชอาณาจักร และความไม่แน่นอนทางการเมืองน้อยลงอาจหนุนสกุลเงินปอนด์ต่อไป

เศรษฐกิจของสหราชอาณาจักรขยายการเติบโตได้ดีกว่าที่คาดการณ์ไว้ในเดือนกุมภาพันธ์ เป็นหลักฐานการฟื้นตัวมากขึ้นหลังจากความซบเซาในไตรมาสสี่ ในขณะที่การขยายตัวยังคงดำเนินต่อไปอย่างรวดเร็ว แต่ก็มีสัญญาณการโจมตีจากด้านซัพพลายเชน จาก coronavirus ตามที่ปรากฎในดัชนีผู้จัดการฝ่ายจัดซื้อ ของ IHS Markit

การเลือกตั้งที่ได้รัฐบาลที่ได้รับเสียงข้างมาก และการออกจากสหภาพยุโรป ของสหราชอาณาจักรเมื่อวันที่ 31 มกราคม ได้สิ้นสุดลงเสียที สำหรับสี่ปีที่ผ่านมาจากความไม่แน่นอนเกี่ยวกับ Brexit ความมั่นคงทางการเมืองยังคงรักษาค่าเงินปอนด์ให้คงที่ ในขณะที่การเดิมพันในการปรับลดอัตราดอกเบี้ย และต้นทุนการป้องกันความเสี่ยงที่ลดลงจะดึงดูดผู้กู้สำหรับนักลงทุน ความสามารถในการรับคะแนนระหว่าง 60 ถึง 235 bps. เหนือต้นทุนการกู้ยืมของสหราชอาณาจักร ขึ้นอยู่กับแนวโน้มเป็นจุดสนใจหลัก

ทางเลือกของเรา

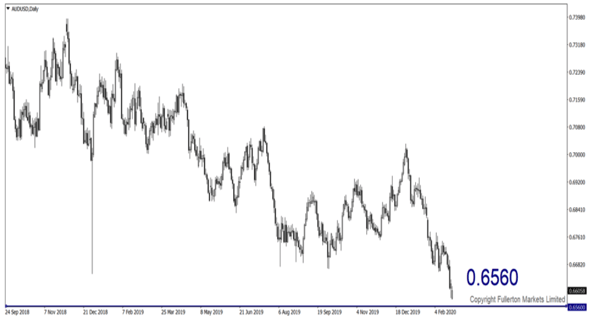

AUD/USD – เป็นขาลง คู่นี้อาจปรับตัวลงสู่

0.6560 ในสัปดาห์นี้

GBP/USD – เป็นขาขึ้น คู่นี้อาจปรับตัวขึ้นสู่

1.2985 ในสัปดาห์นี้

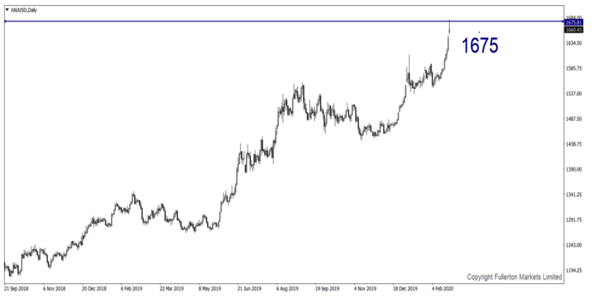

XAU/USD (Gold) – เป็นขาขึ้น เราคาดว่าคู่นี้จะปรับตัวขึ้นสู่

1675 ได้ในสัปดาห์นี้

U30USD (Dow) – เป็นขาลง ดัชนีนี้อาจร่วงลงสู่

28415 ในสัปดาห์นี้

ทีมวิจัยฟูลเลอร์ตัน มาร์เก็ตส์

คู่ค้าที่ทุ่มเทของคุณ