เหตุใดการคงอัตราดอกเบี้ยของธนาคารแห่งประเทศไทยจึงดึงดูดความต้องการในค่าเงินบาทจากต่างชาติ?

ธนาคารแห่งประเทศไทยยังคงอัตราดอกเบี้ยต่ำไว้ไม่เปลี่ยนแปลงจนเกือบต่ำที่สุดในวันที่ 28 มีนาคม นับตั้งแต่ปี 2015 เนื่องจากอัตราเงินเฟ้อที่ชะงักลงและดึงให้เศรษฐกิจของภาคการส่งออกชะลอตัว เราคาดว่าในปี 2561 นี้ แบงค์ชาติจะยังคงอัตราดอกเบี้ยไว้ไม่เปลี่ยนแปลง

เมื่อเทียบกับเศรษฐกิจประเทศอื่น หากอัตราเงินเฟ้อที่ไม่เปลี่ยนแปลงมากนักของไทยและนโยบายตรึงอัตราดอกเบี้ยของแบงค์ชาติยังคงดำเนินต่อไป ก็ดูเหมือนว่าจะเรื่องนี้จะเป็นตัวเร่งปฏิกิริยาที่สำคัญต่อค่าเงินบาทไทย อย่างน้อยก็ในตอนนี้

ในทางทฤษฎี

ส่วนต่างของอัตราดอกเบี้ยมีบทบาทสำคัญในการตัดสินใจเรื่องอัตราแลกเปลี่ยน ตัวอย่างเช่น ค่าเงินหยวนของจีนอ่อนค่าลงอย่างมากเมื่อเทียบกับค่าเงินดอลล่าร์เมื่อปี2558-2559 เหตุผลหลักอย่างหนึ่งเบื้องหลังเรื่องนี้คือ เนื่องจากส่วนต่างของผลตอบแทนพันธบัตร จีน-สหรัฐ นั้นกว้างขึ้นในช่วงดังกล่าว อย่างไรก็ตาม เราพบว่าส่วนต่างผลตอบแทนพันธบัตร ไทย-สหรัฐ นั้นกว้างขึ้นในขณะเดียวกันค่าเงินบาทกลับแข็งค่าขึ้น สิ่งนี้ดูแปลกมากและสวนทางกับทฤษฎีพื้นฐานที่ว่าหากส่วนต่างผลตอบแทนพันธบัตรกว้างขึ้นมันควรส่งผลด้านลบกับค่าเงินบาท ถ้าไม่เป็นเช่นนั้น อาจเป็นไปได้ว่ามีเม็ดเงินไหลเข้าตลาดตราสารหนี้และนั่นเป็นตัวสนับสนุนค่าเงินบาท

ส่วนต่างผลตอบแทนของพันธบัตรไทย-สหรัฐระยะเวลา 10ปี (สีขาว) และค่าเงิน USD/THB (สีส้ม)

ที่มา: Bloomberg

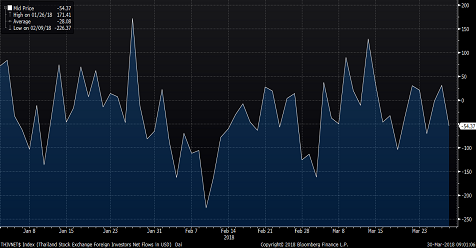

นอกจากนี้ยังมีหลักฐานแสดงว่าตลาดตราสารหนี้ของไทยเป็นที่ดึงดูดใจของนักลงทุนจากหลากหลายเชื้อชาติ นั่นก็คือในระยะเวลา 6 เดือนที่ผ่านมา พิจารณาจากผลตอบแทนพันธบัตรรัฐบาลระยะเวลา 10ปี ของประเทศต่างๆทั่วภูมิภาคเอเชียแปซิฟิคพบว่า จากทั้งหมด 15 ประเทศ มี 4 ประเทศผลตอบแทนนั้นลดลง และประเทศไทยคือ 1 ใน 4 ของประเทศเหล่านั้น นอกจากนี้ทุนสำรองเงินตราต่างประเทศในเดือนกุมภาพันธ์ลอยตัวอยู่ในราวๆระดับสูงสุดของประวัติศาสตร์ ซึ่งนั่นบอกเป็นนัยๆว่ายังคงมีความต้องการอย่างสูงอันสอดคล้องกันของนักลงทุนชาวต่างชาติ ที่มีต่อสินทรัพย์อื่นๆในประเทศไทย เงินจากต่างชาติที่เห็นได้ว่าเงินจากต่างชาติที่ไหลเข้าตลาดหุ้นไทยยังคงมีมาไม่ขาดสาย และการลงทุนต่างๆภายในประเทศเพื่อเข้าสู่ตลาดทุนของไทยจำนวนมากนั้นอาจเข้าไปยังตลาดตราสารหนี้ได้ ภาพการณ์พื้นฐานคืออัตราเงินเฟ้อทั่วโลกที่ฟื้นตัวขึ้นอาจเป็นไปเพียงชั่วคราว เนื่องมาจากราคาส่วนใหญ่ที่เพิ่มสูงขึ้นเป็นเพราะราคาของพลังงานและผลกระทบจากอัตราแลกเปลี่ยน หากไม่นำการปรับลดภาษีของทรัมป์และความตึงเครียดด้านการค้าเมื่อเร็วๆนี้มาพิจารณาร่วม ตลาดตราสารหนี้ของไทยถือได้ว่ายังคงอยู่ในจุดที่เป็นดาวเด่นเลยทีเดียว

ทุนสำรองเงินตราต่างประเทศของไทย (สีขาว); ทุนสำรองเงินตราต่างประเทศของจีน (สีส้ม)

ที่มา: Bloomberg

ดัชนีความเชื่อมั่นผู้บริโภคของไทยเพิ่มขึ้นทีละน้อยในช่วงสองปีที่ผ่านมา ระดับปัจจุบันอยู่ที่ 66.2 ซึ่งยังคงต่ำกว่าค่าเฉลี่ยในอดีต และต่ำกว่าเมื่อตอนสิ้นปี 2546 ที่ระดับ 110.9 เป็นอย่างมาก ข้อมูลในส่วนนี้บอกเป็นนัยๆว่าไม่มีหลักฐานที่เราสามารถมองเห็นได้ชัดเลยว่าอัตราเงินเฟ้อจะฟื้นตัวขึ้นนับตั้งแต่ตอนนี้ สิ่งนี้จะยื้อเวลาให้ธนาคารแห่งประเทศไทยยังคงยึดแนวทางนโยบายของตนในขณะที่ธนาคารกลางประเทศอื่นๆเตรียมพร้อมที่จะปรับอัตราดอกเบี้ยให้เป็นปกติ ผลที่ได้รับคือ สภาพการณ์นี้จะส่งผลดึงดูดใจต่อนักลงทุนชาวต่างชาติเข้าสู่ตลาดตราสารหนี้ของไทย ในส่วนหุ้นระดับภูมิภาครวมถึงหุ้นไทยนั้นยังคงพบว่ายังเป็นไปได้ยากที่ราคาจะดีดตัวกลับอย่างมีนัยยะสำคัญ ความไม่แน่นอนอันเนื่องมาจากความตึงเครียดด้านการค้าระหว่างจีน กับ สหรัฐ ไม่เพียงแต่จะเพิ่งแรงถ่วงต่อสินทรัพย์ที่มีความเสี่ยงและกระตุ้นให้เงินไหลเข้าสู่สินทรัพย์ที่มีความปลอดภัย เรื่องนี้ยังทำให้การออกนโยบายของธนาคารกลางสหรัฐเป็นไปอย่างยากลำบากอีกด้วย

ตามที่ปรากฏจากข้อมูล เงินที่ไหลออกจากหุ้นไทยนั้นมากเป็นอันดับสามของตลาดหลักในเอเชีย เมื่อสัปดาห์ที่แล้วไหลออกเป็นจำนวน 95 ล้านเหรียญและจะแตะ 1.8 พันล้านเหรียญในไตรมาสแรกของปีนี้ อย่างไรก็ตาม เงินที่ไหลเข้าสู่ตราสารหนี้นั้นสูงมากเป็นอันดับสามของตลาดหลักๆในภูมิภาค ชุดข้อมูลการเคลื่อนไหวนี้แสดงให้เห็นว่าตลาดรายได้หลักของประเทศน่าดึงดูดใจมากกว่าตลาดหุ้น ณ. ตอนนี้

การเคลื่อนไหวของตลาดหุ้นไทย

ที่มา: Bloomberg

อีกเหตุผลหลักที่กดดันตลาดหุ้นไทยให้ลดระดับลงคือความต้องการจากจีนนั้นลดน้อยลง เนื่องจากจีนคือคู่ค้ารายใหญ่ที่สุดของไทยณ.ตอนนี้ อุปสงค์ภายในประเทศไทยชะลอตัวลงอันเนื่องมาจากความเชื่อมั่นของผู้บริโภคที่ลดลงและอัตราเงินเฟ้อที่อ่อนตัว ที่มากไปกว่านั้นคือ การเติบโตขึ้นอยู่กับอุปสงค์ภายในประเทศของจีนเป็นอย่างมาก ซึ่งสะท้อนให้เห็นได้อย่างชัดเจนในตลาดหุ้นไทย ดัชนีหุ้นไทยเคลื่อนที่ตามไปในทิศทางเดียวกันกับดัชนียอดการสั่งซื้อใหม่ของ PMI ภาคการผลิตประเทศจีนเป็นเวลากว่า 5 ปีแล้ว การปฏิเสธยอดการสั่งซื้อใหม่ที่ชัดเจนของจีนอาจเป็นตัวอธิบายการปรับตัวลงของตลาดหุ้นไทยในช่วงนี้ได้เป็นอย่างดี

ดัชนีหุ้นไทย (สีขาว); ดัชนียอดการสั่งซื้อใหม่ของ PMI ภาคการผลิตประเทศจีน(สีส้ม)

ที่มา: Bloomberg

ในการกล่าวถึงนโยบายด้านการเงินภายในประเทศที่ส่งผลกระทบต่อหุ้นไทย เป็นไปได้ว่าจะให้ผลตอบแทนที่ต่ำกว่าเมื่อเทียบกับตลาดตราสารหนี้ ธนาคารกลางสหรัฐฯอาจกลับไปค่อยๆปรับขึ้นอัตราดอกเบี้ยเนื่องจากล้มเหลวในการเร่งอัตราเงินเฟ้อ และความไม่แน่นอนที่เพิ่มขึ้นหลังจากภาวะตึงเครียดทางการค้าของสหรัฐฯและจีน การปรับอัตราดอกเบี้ยขึ้นอย่างช้าๆของธนาคารกลางสหรัฐฯจะซื้อเวลาให้ธนาคารแห่งประเทศไทยคงอัตราดอกเบี้ยเอาไว้ได้ ซึ่งผลที่ออกมาคือจะกระตุ้นให้มีเงินไหลเข้าสู่ตลาดตราสารหนี้มากกว่าตลาดหุ้น นอกจากนี้ผู้จัดการอาจปรับพอร์ตการลงทุนของตนจากหุ้นเป็นหุ้นกู้ กราฟด้านล่างแสดงให้เห็นว่าการฟื้นตัวของตลาดหุ้นไทยยังคงต้องการอัตราดอกเบี้ยอ้างอิงที่สูงขึ้น (หมายเหตุ: การวิ่งขึ้นของหุ้นในช่วงสองปีที่ผ่านมามีสาเหตุหลักมาจากการปรับตัวขึ้นพร้อมกันของตลาดหุ้นทั่วโลก มากกว่าปัจจัยภายในประเทศ)

ดัชนีหุ้นไทย (สีขาว); อัตราดอกเบี้ยอ้างอิงของธนาคารแห่งประเทศไทย (สีส้ม)

ที่มา: Bloomberg

ทีมวิจัยฟูลเลอร์ตัน มาร์เก็ต

คู่ค้าที่ทุ่มเทของคุณ