เพื่อให้เข้าใจถึงอัตราดอกเบี้ยติดลบเราจำเป็นต้องเข้าใจกลไกของสาเหตุที่ธนาคารกลางปรับลดหรือปรับขึ้นอัตราดอกเบี้ยเสียก่อน

ในทางกลับกันอัตราดอกเบี้ยที่สูงทำให้ธุรกิจและผู้บริโภคไม่มีแรงจูงใจในการซื้อและการลงทุน แต่บางครั้งธนาคารกลางจำเป็นต้องปรับขึ้นอัตราเพื่อป้องกันไม่ให้เศรษฐกิจร้อนแรงจนเกินไป เพราะนั่นอาจนำไปสู่ภาวะเงินเฟ้อและในที่สุดอาจเป็นการผลักดันให้ราคาสูงขึ้น ทำให้สินค้าบริการมีราคาแพงเกินไปซึ่งจะทำให้ภาคธุรกิจและผู้บริโภคลดการใช้จ่ายลง สิ่งนี้นำไปสู่การเติบโตทางเศรษฐกิจที่ช้าลงและอาจกลายเป็นภาวะถดถอย

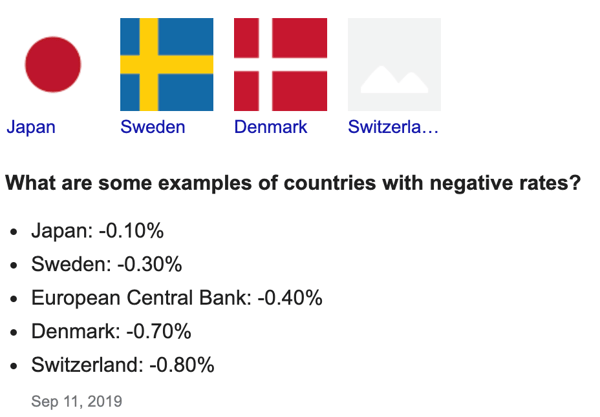

อัตราดอกเบี้ยของธนาคารกลางของเดนมาร์กเป็นแห่งแรกที่ลดลงต่ำกว่าศูนย์ในปี 2555 สร้างความประหลาดใจให้กับหลายๆคน แต่ถึงอย่างนั้นมันก็ไม่ได้ทำให้เกิดความ97'เครียดในระบบการเงิน ในปี 2557 ธนาคารกลางหลายแห่งในยุโรปก็ดำเนินตามรอยเดียวกัน อีกสองปีต่อมาธนาคารแห่งประเทศญี่ปุ่นก็เช่นกัน

ดอกเบี้ยติดลบของธนาคารกลางยุโรป

ธนาคารกลางยุโรป (ECB) ประกาศอัตราดอกเบี้ยติดลบในเดือนมิถุนายน 2557 ลดอัตราดอกเบี้ยเงินฝากเป็น -0.1% เพื่อกระตุ้นเศรษฐกิจ ซึ่งเป็นตัวอธิบายถึงเศรษฐกิจสหภาพยุโรปในช่วงอ่อนแอและ“ ยืดเยื้อ” ในเวลาใกล้กันนายมาริโอ้ ดรากี้ ประธาน ECB ได้ประกาศการปรับลดอัตราดอกเบี้ยเงินฝาก 10 จุดเป็น -0.5% จากเดิม -0.4%

ดอกเบี้ยติดลบของแบงค์ชาติญี่ปุ่น

แบงค์ชาติญี่ปุ่น (BOJ) ประกาศอัตราดอกเบี้ยติดลบในเดือนมกราคม 2559 ซึ่งส่วนใหญ่เป็นการป้องกันการแข็งค่าของเงินเยนซึ่งจะส่งผลกระทบต่อเศรษฐกิจที่พึ่งพาการส่งออก โดยเรียกเก็บดอกเบี้ย 0.1% สำหรับเงินสำรองส่วนเกินที่สถาบันการเงินวางไว้กับ BOJ

การกำหนดอัตราดอกเบี้ยที่ตัวเลขต่ำกว่าศูนย์มักถูกมองว่าเป็นนโยบายที่ไม่เป็นทางการ แต่จริงๆแล้วอาจมองได้ว่าเป็นความต่อเนื่องของการดำเนินนโยบายการเงินปกติอย่างสมบูรณ์แบบในการย้ายอัตราดอกเบี้ยระยะสั้นเพื่อตอบสนองต่อความผันผวนของเศรษฐกิจ ซึ่งมีขีดจำกัดอยู่เช่นกันว่าอัตราดอกเบี้ยต่ำจะสามารถไปได้ต่ำแค่ไหน แต่กลายเป็นว่าขีดจำกัดนี้ไม่เป็น 0 และเราก็ยังไปไม่ถึงขีดจำกัดที่ว่านี้เสียที

การลดอัตราดอกเบี้ยต่ำกว่าศูนย์ส่วนใหญ่จะมีหลักการทำงานเหมือนที่การทำานของดอกเบี้ยในเวลาปกติด้วยอัตราดอกเบี้ยเป็นบวก ถึงอย่างนั้นก็มีความแตกต่างเช่นกันเช่นผลกระทบต่อธนาคาร ตัวอย่างเช่นผลกระทบทางจิตวิทยาของอัตราดอกเบี้ยที่พุ่งเข้าสู่แดนลบ (ดูเพิ่มเติมที่ด้านล่าง)

ภายใต้นโยบายอัตราดอกเบี้ยติดลบสถาบันการเงินจะต้องจ่ายดอกเบี้ยสำหรับเงินสำรองส่วนเกินที่วางไว้กับธนาคารกลาง นั่นคือเงินสดส่วนเกินใดๆที่เกินกว่าจากหน่วยงานกำกับดูแลแจ้งว่าให้ธนาคารต้องมีเก็บไว้ในมือ ด้วยวิธีนี้ธนาคารกลางได้ลงโทษสถาบันการเงินที่ถือเงินสดโดยหวังว่าจะกระตุ้นให้พวกเขาเพิ่มการปล่อยสินเชื่อแก่ธุรกิจและผู้บริโภค

ข้อดีและข้อเสีย?

นอกเหนือจากการลดต้นทุนการกู้ยืม ผู้ที่สนับสนุนเรื่องอัตราดอกเบี้ยติดลบกล่าวว่าพวกเขาช่วยลดค่าเงินของประเทศด้วยการทำให้การลงทุนน่าสนใจน้อยกว่าสกุลเงินอื่น ค่าเงินที่ปรับตัวลดลงทำให้การส่งออกของประเทศมีความได้เปรียบในการแข่งขันและเพิ่มอัตราเงินเฟ้อด้วยการผลักดันต้นทุนการนำเข้า นี่เป็นหนึ่งในแรงบันดาลใจของทรัมป์ที่ต้องการให้เกิดอัตราดอกเบี้ยติดลบกับเงินดอลลาร์ นอกจากนี้อัตราดอกเบี้ยตามนโยบายของธนาคารกลางที่ติดลบยังลดต้นทุนการกู้ยืมด้วยตราสารต่าง ๆ ซึ่งหมายความว่าธุรกิจและครัวเรือนจะได้รับสินเชื่อที่ถูกกว่าอีกด้วย

แต่อัตราการติดลบก็ทำให้สถาบันการเงินได้รับกำไรจากการปล่อยสินเชื่อน้อยลง หากอัตราดอกเบี้ยต่ำแบบพิเศษนั้นยืดเยื้อและส่งผลกระทบต่อสถานะของสถาบันการเงินมากเกินไปพวกเขาสามารถหยุดปล่อยสินเชื่อและสร้างความเสียหายให้กับเศรษฐกิจได้ นอกจากนี้ยังมีข้อจำกัดของธนาคารกลางว่าจะสามารถกดอัตราดอกเบี้ยให้ต่ำลงเข้าสู่แดนลบได้มากแค่ไหนอีกด้วย ผู้ฝากเงินสามารถหลีกเลี่ยงการถูกเรียกเก็บอัตราดอกเบี้ยติดลบในเงินฝากธนาคารของพวกเขาได้โดยถอนออกมาเก็บเป็นเงินสดแทน

ผู้บริโภคต้องจ่ายเงินเพื่อฝากเงินไว้กับธนาคารหรือไม่?

บ่อยครั้งที่ธนาคารลดอัตราดอกเบี้ยให้ติดลบ พวกเขาจะไม่เรียกเก็บดอกเบี้ยเงินฝากจำนวนเล็กน้อยจากภาคครัวเรือน พวกเราส่วนใหญ่ไม่เรียกเก็บดอกเบี้ยในอัตราดอกเบี้ยติดลบกับเงินฝากที่เป็นความต้องการของเรา ข้อเท็จจริงจริงที่ว่าธนาคารไม่ส่งผ่านดอกเบี้ยที่เป็นลบไปยังเงินฝากจากรายย่อยอาจเป็นสิ่งที่ขัดขวางไม่ให้เงินสดไหลเข้า เราไม่ทราบว่าผู้ฝากรายย่อยจะตอบสนองต่ออัตราดอกเบี้ยเงินฝากติดลบอย่างไรหรืออัตราดอกเบี้ยติดลบจะต้องเป็นอย่างไรเพื่อกระตุ้นการตอบสนองที่ใหญ่กว่านี้

แทนที่จะเรียกเก็บดอกเบี้ยเงินฝากติดลบกับผู้ฝากรายย่อย โดยทั่วไปธนาคารสามารถเพิ่มค่าธรรมเนียมในบัญชีเงินฝากเพื่อชดเชยการสูญเสียรายได้จากดอกเบี้ย ค่าธรรมเนียมโดยทั่วไปจะเท่ากับอัตราดอกเบี้ยติดลบ หากคุณจ่ายค่าธรรมเนียมรายปี 60 ดอลล่าร์สหรัฐ (หรือค่าธรรมเนียมการบำรุงรักษารายเดือน 5 ดอลล่าร์สหรัฐ) จากบัญชีเงินฝากของคุณและคุณมีเงินเฉลี่ย 2,000 ดอลล่าร์สหรัฐในบัญชีนั้นก็เทียบเท่ากับการจ่ายอัตราดอกเบี้ยติดลบ 3% ในบางประเทศที่มีอัตราดอกเบี้ยติดลบธนาคารได้รับการยกเว้นค่าใช้จ่ายของอัตราดอกเบี้ยติดลบบางส่วนด้วยการเก็บเงินจำนวนมากไว้กับธนาคารกลางซึ่งได้รับการยกเว้นจากอัตราดอกเบี้ยติดลบ

มีสาเหตุที่เป็นไปได้มากมายว่าทำไมธนาคารไม่ต้องการตั้งค่าอัตราดอกเบี้ยติดลบกับเงินฝากธนาคารรายย่อยเช่นต้องที่จะไม่สูญเสียลูกค้ารายย่อยอันมีค่า แต่สิ่งสำคัญที่ต้องทราบคือธนาคารมีแหล่งเงินทุนอื่น ๆ และเงินฝากธนาคาร (เช่นเงินฝากจำนวนมากที่ถือโดย บริษัท และกองทุนบำเหน็จบำนาญเงินฝากระยะยาว) เงินเหล่านี้ได้รับผลกระทบจากอัตราดอกเบี้ยติดลบในประเทศ

บทสรุป

อัตราดอกเบี้ยติดลบได้กลายเป็นเครื่องมือชุดหนึ่งของธนาคารกลางในการตอบสนองต่อภาวะเศรษฐกิจตกต่ำเมื่ออัตราดอกเบี้ยต่ำมากแล้ว อัตราดอกเบี้ยติดลบทำงานตามนโยบายอัตราดอกเบี้ยส่วนใหญ่ที่เป็นบวก สิ่งนี้แสดงให้เห็นว่าธนาคารกลางมีอำนาจมากกว่าที่พวกเขาคิด

อย่างไรก็ตามมีข้อจำกัดอยู่ว่าอัตราดอกเบี้ยจะลดลงต่ำกว่าศูนย์ได้อย่างไรหากไม่มีมาตรการเพิ่มเติมเพื่อลดความเสี่ยงทางการเงินและเศรษฐกิจโดยทั่วไป

การเติบโตที่ขุ่นมัวและน่าเบื่อนี้ส่งผลให้การว่างงานสูงและกิจกรรมการลงทุนต่ำมากในหลายๆประเทศ ผู้กำหนดนโยบายอาจต้องทำอะไรมากกว่านี้และนโยบายด้านการเงินอยู่ไกลจากคำว่าเป็นเพียงตัวเลือกเดียว ถึงอย่างนั้นก็สามารถใช้มาตรการนโยบายการเงินประเภทอื่นได้ โดยทั่วไปโครงการลงทุนของภาครัฐและการกระตุ้นการใช้จ่ายของภาครัฐสามารถไปได้ไกลในการปรับลดอัตราดอกเบี้ย การใช้จ่ายของภาครัฐได้ถูกบันทึกไว้ว่าได้ผลดีในการกระตุ้นการเติบโตโดยเฉพาะอย่างยิ่งเมื่ออัตราดอกเบี้ยต่ำ

เมื่อรวมการปฏิรูปด้านอุปทานเข้ากับนโยบายการคลังสามารถช่วยให้เศรษฐกิจมีการแข่งขันและมีประสิทธิผลมากขึ้นโดยปรับปรุงการทำงานของตลาด การยกระดับระบบการศึกษา การสร้างโครงสร้างพื้นฐานที่สำคัญและการให้อิสระผู้ประกอบการรวมถึงเปิดตัวนวัตกรรมต่างๆ มาตรการที่กล่าวมาจะเพิ่มศักยภาพในการเติบโตในอนาคต หากประชาชนเข้าใจและเชื่อในสิ่งเหล่านี้ก็จะสามารถเพิ่มความเชื่อมั่นได้ และกระตุ้นการใช้จ่ายรวมถึงการเติบโตได้ทันที

ทีมวิจัยฟูลเลอร์ตัน มาร์เก็ตส์

คู่ค้าที่ทุ่มเทของคุณ