特朗普税改行情本周或引发获利盘出现,做多欧元/美元?

明年震荡交易策略或是最合适的,因为没有主要央行会输在加息的游戏上

全球各地的中央银行正小心翼翼地试图抽走过去10年里的经济刺激,而不干扰市场,这样一个局面会是2018年的主旋律。在美联储升息和中国央行提高政策工具利率的引领之下,全球各地央行本周转向更为紧缩的货币政策立场。不过他们要么事前已经充分广而告之,要么动作轻微,对于未来动作的描述又极其含糊,所以在金融市场上几乎没有激起任何波浪。在上周,多家央行跟随了美联储加息:

- 中国央行在上周四的动作出人意外。虽然调整幅度只有5个基点,但是此举确实表明了决策者的紧缩倾向,而且这种立场将在2018年延续。中国人民银行金融研究所所长孙国锋近期讲话时表示,新兴市场经济体也应该启动货币政策正常化,退出为应对全球金融危机所采取的宽松措施。

- 墨西哥央行周四上调基准利率,是6月以来首次上调,把借贷成本上调25个基点,至7.25%。需要关注的是,投票结果也并非全体一致,其中一名委员支持加息50个基点。

- 土耳其央行上调一项主要利率,幅度低于市场预期,并表示将维持紧缩政策直到通胀前景改善。央行的动作导致土耳其里拉下跌。

我们有注意到,各家央行也担心在紧缩政策方面过于领先其他央行,这样的话就会可能刺激本国货币大幅上涨,从而影响本国的经济增长。汇率上升可能抑制经济增长和通胀。欧洲央行行长德拉吉周四表示,他越来越有信心通胀最终会上升到央行的目标,但是欧洲央行自己的成员预测,到2020年都不会出现这种情况。这样一番言论也限制了欧元的上行空间。

在对美联储政策高度敏感的欧洲美元期货市场上,出现了越来越多的交易需求认为明年的加息步伐不会比市场当前所消化的水平更为激进。虽然美联储预计它在2018年将加息三次,但大多数交易员都怀疑明年他们连兑现两次都成问题,因为考虑到不愠不火的通胀前景。这从欧洲美元2018年12月合约和2019年12月合约之间价差的扁平化走势中就可见一斑。两者的价差目前仍然保持在接近年内低点的水平,显示出市场认为未来几年美联储呈鹰派姿态的风险有限。

我们的精选

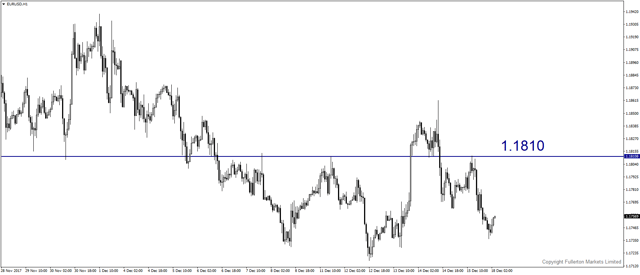

欧元/美元 (EUR/USD)– 略看涨。

特朗普税改的辩论预计本周还是会对美元带来下行压力,价格或上扬至1.1810。

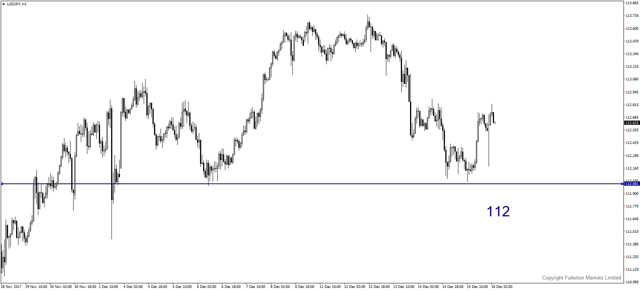

美元/日元 (USD/JPY)– 略看跌。

此货币对价格或在本周下滑至112。

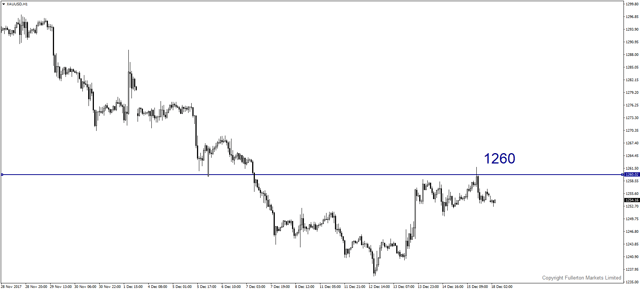

黄金 (XAU/USD) - 小幅看涨。

价格在本周或上行至1260。

本周热点新闻(GMT+8时区)

新西兰:GDP季度同比。12月21日,周四早晨5点45分

我们预计数值为0.7% (前值为0.8%)

美国:核心耐用品商品订单月度同比。12月22日,周五晚上9点30分。

我们预计数值为0.6% (前值为0.9%)

富乐敦研究团队

您坚定的交易伙伴