近日美國股市下跌,重新引發了華爾街對美聯儲利率政策路徑以及政策制定者是否會在今年實施另一次加息的擔憂。

本週一系列經濟數據,包括低於預期的失業申領和IMS服務採購經理人指數,加劇了擔心強勁勞動力市場可能使美聯儲重新考慮放寬其緊縮貨幣政策立場的擔憂。

每週失業申領為216,000,而預期為230,000,與之相比,第二季度勞動力成本上升幅度超出了預期。

10月份WTI原油合約的日內觸及每桶88.08美元,為自2022年11月15日以來的最高價。較高的油價是導致2022年通貨膨脹上升的主要原因之一。

加上最近能源價格的上漲,更好的就業市場將增加美聯儲采取行動的必要性。交易員希望美聯儲將在今年餘下時間內保持政策不變,但我們可能還會看到一兩次加息。

前聖路易斯聯邦儲備銀行行長詹姆斯·布拉德週四表示,通貨膨脹數據可能會長時間保持高位,這可能意味著會有更多的利率上調。

蘋果:中國的舉措可能會在短期內損害其股價

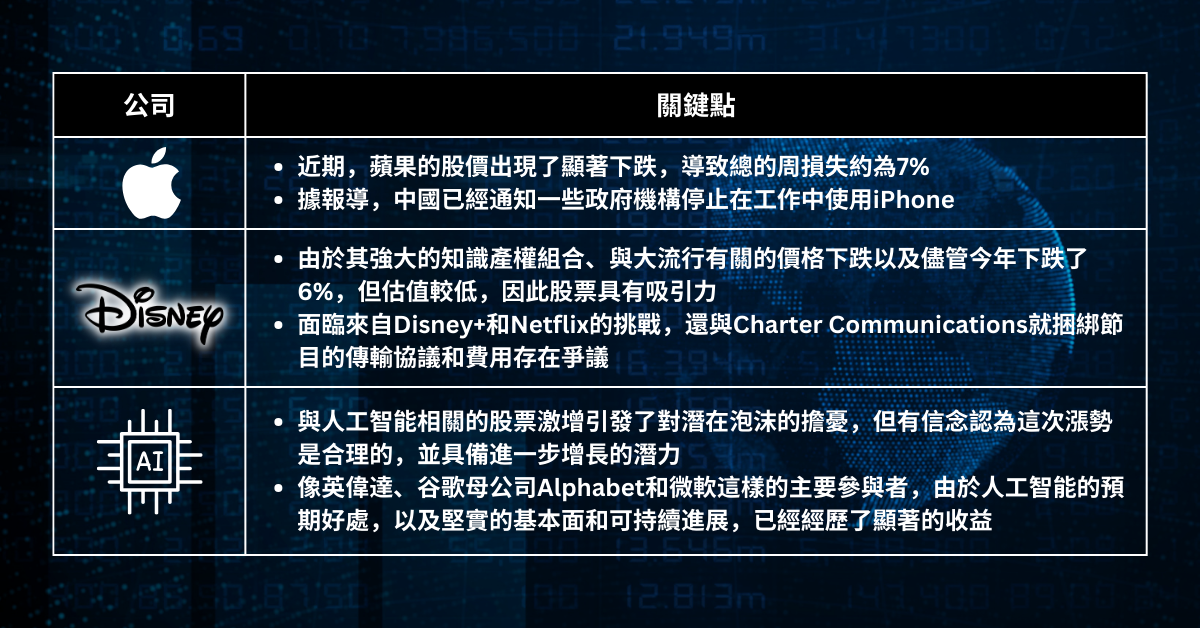

過去幾天,蘋果公司的股價大幅下跌,本週的損失擴大至約7%。

據一些新聞報導,中國已經命令一些政府機構的官員停止在工作中使用蘋果手機。與此同時,公司正準備迎接下週的年度促銷活動。而在中國,一款新的華為手機正引起關注。

如果中國的行動得到確認,蘋果公司對標準普爾500指數的信息技術部門的影響可能會間接受到影響。

迪士尼:從長期來看,估值看起來具有吸引力。

迪士尼是媒體領域最具吸引力的股票:作為一個擁有豐富知識產權的強大實體,它在新冠病毒價格和歷史低估值下運氣不佳。今年迪士尼的股價下跌了約6%,因為公司面臨著迪士尼+訂閱者減少、廣告預算減少以及與Netflix的新廣告層面的流媒體競爭等挑戰。

此外,迪士尼最近與Charter Communications發生分歧,兩家公司未能達成新的傳輸協議,部分原因是迪士尼為其捆綁節目所要求的費用。迪士尼擁有的頻道包括ABC、ESPN和FX。該公司還持有Hulu的多數股權。

人工智能:泡沫尚未破裂

人工智能相關股票的不斷升溫引發了泡沫的擔憂,但我們認為這一漲勢是合理的,並且還有更多上漲的空間。

預期的人工智能收益推動了像Nvidia、Alphabet和微軟這樣的主要參與者在今年強勁的漲勢中獲益。儘管有人認為這種迅速的進展是不可持續的,但它受到了強大的基本面支撐。

與以前的泡沫時期相比,當前科技領域的估值並沒有那麼過高,而那些已經取得出色回報的“早期贏家”擁有出色的資產負債表和投資回報率。

Fullerton Markets Research Team

Your Committed Trading Partner